10年、20年、30年と

半永久的に複利をもたらしてくれる

会社の株は半永久的に

安定して成長し続けなければ

なりません。

10年、20年、30年と

成長し続ける会社の条件は

競争相手がいない

独占(的)企業です。

他では真似のできない

戦略、差別化、ブランド、経費削減を

行っていて

会社都合で商品、サービスを提供

することが出来ます。

それを数字で見抜いていきます。

会社を数字で見ることの出来る資料は

以下の3つに分けれます。

・損益計算書

・賃借対照表

・キャッシュフロー計算書

今回は賃借対照表の読み方と

半永久的に成長し続けられる企業を

見抜く方法をお伝えいたします。

賃借対照表(B/S)とは

損益計算書は

1年の成績表に対して

賃借対照表は

累計(創業から現在に至るまで)の

健康診断書のイメージだと

思ってください。

損益計算書を見て

数字が優れていたとしても

たまたま、その年だけが

調子が良かっただけかもしれません。

賃借対照表は

過去から現在に至るまでの数字を

見ることが出来るので

会社の健康状態を

見ることが出来るのです。

賃借対照表は大まかに

資産 - 負債 = 純資産

「資産から負債を引いた残りが純資産」

という構図になっております。

純資産とは会社のお金ですが

会社は株主のものです。

すなわち、純資産が

「株主資本」になる訳ですね。

賃借対照表を

図のようにバランスシートで

表すこともありますが

内容は一緒です。

上の図の表しているものは

左側は

会社が何にお金を使ってきたのか?

右側はお金をどこから調達してきたのか?

左側と右側の数字の合計は

必ず同じになります。

資産の項目

固定資産と流動資産の違い

資産の部分を

細かく見ていくと

「流動資産」と「固定資産」

に分かれます

違いはすぐに現金化できるか否かです

固定資産とは

不動産や建物は買い手がいなければ

すぐに現金化できないので

固定資産になりますね。

流動資産とは

1年以内に現金化できるもの

・現金、預金

・売掛金(売上債権)

・棚卸資産(在庫)

以上の専門用語は以下で説明いたします。

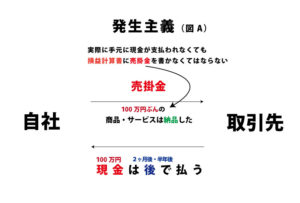

売掛金とは

すでに契約、商品の納品、

サービスの施工がなされていて

来月、2ヶ月後、半年後に

現金の支払いがされるものです

実際に手元に現金はありませんが

発生主義といって

書類には契約時点で売上げに

計上されます。

売上債権と言い方をするのは

取引先に

商品の納品、サービスの施工がなされていているのに

まだ現金が支払われていないので

実際に支払われるまで、

現金を貸している状態なのです。

現金、預金と比べて

手元に現金が来るまで時間がかかるのと

契約破棄や踏み倒しなどで

現金にならないリスクがある訳です。

半永久的に成長できる会社の特徴は

現金・預金が多いほうがそれだけ投資や規模を拡大することに

有利なのです。売掛金(売上債権)

は小さいほうがお金を支払う取引先が

支払いを先延ばしにしない

傾向にあるということです。自分の会社の方が

お金を支払う取引先よりも

立場が有利であるという見方も

できます。

棚卸資産(在庫)とは

作った商品や物販のことです。

しかし、在庫があればあるほど

売れないリスクもあり、

在庫を管理するための場所代や管理費も

かかるということです。

棚卸資産(在庫)

は大きければ大きいほど

リスクになります。商品、物販が売れなければ

在庫を処分するためのお金が

かさむリスクがあるのです。永続的に成長できる企業を探す際は

棚卸資産(在庫)は

少ないほうが良いのです。

固定資産について

・土地

・建物

・機械設備

のことになります。

現代は土地や建物を持っていても、

高い値段で売れる訳ではありません。

寧ろ、下がっていく傾向にあるのです。

機械設備をたくさん増やして

保有していても

商品が必ず売れる訳でも無いので

かえって規模が大きいと

リスクになる場合もあるのです。

なぜなら

毎年毎年、工場、機械設備を増やし

新製品を出さなければいけないという

ことは

競争に巻き込まれている可能性が

あるのです。

現代は

図体の大きさよりも

速度のほうが重要になってきます。半永久的に成長できる企業を探す際は

固定資産が少ないほうが

有利です。

負債の項目

負債も

「流動負債」と「固定負債」に分かれます

流動負債には

短期借入金。

固定負債には

長期借入金。

という項目があります。

違いは1年以内に借金を返せるか否かになります。

半永久的に成長できる企業を探す際は

負債そのものが

限りなく小さいほうが良いのです。借入をすればするだけ

銀行に利子を払わなければなりません。借金の支払いが滞れば、

それだけ倒産するリスクがあるのです。

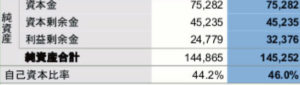

純資産の項目

資本金とは

会社を創業する時のお金と

投資家や株主が出資したお金です。

利益剰余金とは

創業時から現在に至るまでの利益を

足し算してきたものになります。

純資産から見抜く投資判断

半永久的に成長できる企業は

大きい特徴があります。

純資産の項目が会社の価値となります。

年々、右肩上がりで純資産が

増えているということは

所有している株も大きくなっている

ということです。

企業の純資産が増えているということは

自分が保有している株の価値が上がり、

資産が増えているという感覚を

持って良いのです。

今回もここまでお読み頂き、ありがとうございました。

次回はキャッシュフロー計算書の

読み方についてご説明いたします。